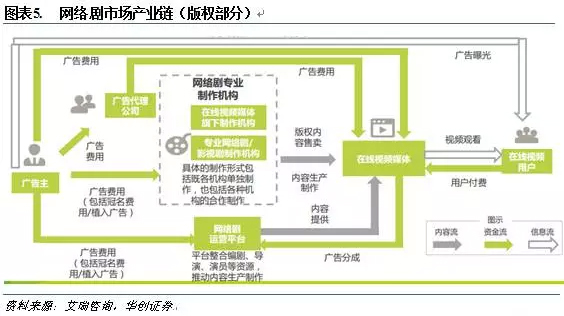

网络剧市场处于指数级发展的前期。2014年、市场规模约40-50亿,其中版权市场约30-40亿,衍生市场约10亿。我们测算,2017年市场规模可达425亿,其中版权市场138亿,衍生市场287亿。

我们认为,在长剧领域,和短剧领域,都有可能出现巨头。长剧领域,我们看好IP掌控能力强大、制作水平一流、转型坚决的传统影视公司,推荐禾欣股份、鹿港科技、骅威股份、华策影视、中化岩土;短剧领域,我们看好渠道方和草根团队,相关标的乐视网、腾讯、搜狐,我们主要推荐搜狐,看好网络剧及大电影布局。

网络剧,以互联网作为媒介进行播放的一类网络连续剧。但在实际应用中,对网络剧的定义有狭义和广义之分。

指没有进入传统电视渠道,而以互联网作为唯一传播媒介的电视剧内容。在国内,不进入传统电视渠道最大的原因在于审查。典型如爱奇艺的《盗墓笔记》、优酷的《万万没想到》等。

在狭义定义之外,还包括登陆了电视渠道,但定位受众较为年轻,迎合了互联网人群审美偏好的电视剧。典型如《古剑奇谭》、《花千骨》。 本报告中除特别指明,网络剧定义均采用广义定义。

网络剧拥有更加年轻的受众,呈现出与传统完全不同的受众画像。

以女性为主、以40岁以上受众为主、以高中及以下学历为主。

男女均衡、以30岁以下受众为主、以本科及以上学历为主。

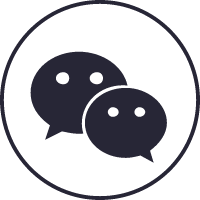

国内电视剧内容审查由新广总局负责,具有严苛的内容审查及播出审查机制。而网络剧内容监管有工信部负责,目前为“自审自查”制度,在尺度上有所放宽。在国内,很多网络剧没有走上电视台渠道,原因就在于题材、内容难以通过审查,如《盗墓笔记》。

内容上的“大尺度”,有时也不仅仅是审查因素。由于网络剧的观看场景更加私密,受众更加年轻,在内容创作上,也突破传统电视剧的剧情模式。

网络剧的IP拓展性,远远胜过传统电视剧。目前国内的内容市场中,最为成熟的是游戏和电影市场。但传统电视剧受限于受众特性,其IP难以转化为电影和游戏内容,尤其是游戏内容。而网络剧更为年轻的受众定位,具备强劲的IP转换价值。

如《煎饼侠》电影,为利用网剧《屌丝男士》IP制作,3天票房达到4亿。

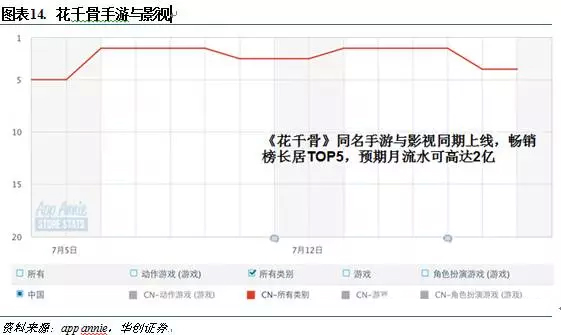

如《花千骨》网剧,在腾讯的渠道就进行了同名手游的推广。在畅销榜曾高达第二名,预期单月流水超过2亿。

我们测算,网络剧市场规模,从2014年的30-40亿,会迅速扩张到2017年的425亿,其中版权市场138亿,衍生市场287亿。而网络剧的制作方,在产业链中上承IP、下接渠道,是产业链核心环节。

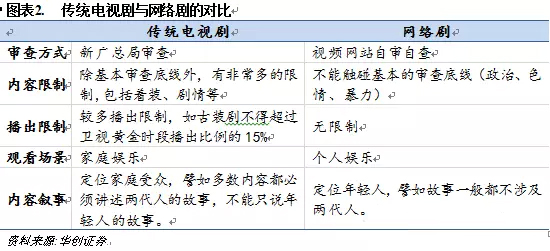

网络剧市场包括版权市场和衍生市场。版权市场意指版权售卖形成的市场,衍生市场意指IP授权形成的市场。

版权市场的产业链包括制作方、在线视频、广告主。

1、将内容出售给在线视频,这是主要收入来源,通常占比,通常模式为买断模式,但对于部分小型PGC团队,也有广告分成模式。

2、在内容中做植入广告,是次要收入来源。

3、主要成本与普通电视剧制作成本类似,包括演员成本,IP成本等。

1、主要收入来源为广告收入,包括贴片广告、暂停广告等等。根据我们的产业调研结果,在线视频内部,对于热门内容,如果广告收入能达到版权价格的50%,就算较好的结果了。

2、由于网络剧的IP拓展性极强,部分在线视频已经介入手游发行业务(爱奇艺与《花千骨》手游),电影制作业务(搜狐视频与《煎饼侠》电影)。

3、主要成本包括版权成本和带宽成本。

为版权市场的最终变现对象,目前在线视频广告主以快消、汽车、IT为主。

从IP授权的角度来看,网剧通常处于产业链的中游,获取文学IP进行创作,而后自身IP可以改编为游戏、电影、周边等衍生品。

关于IP授权模式,目前游戏是分成为主,其余以买断为主。

低制作成本、低利润、低试错成本,容易获取最优质的剧情,诞生最伟大的IP。

中制作成本、中利润、中试错成本,可以最持续、最大面积影响受众。

高制作成本、高利润,高试错成本,可以最快最多的将IP的价值变现。 网络剧,处于培育期的核心位置,上接文学,下接电影与游戏,具备IP发现与放大功能,价值极高。

2014年,网络剧行业市场规模约40-50亿,其中版权市场约30-40亿,衍生市场约10亿。我们测算,2017年市场规模可达425亿,其中版权市场138亿,衍生市场287亿。

目前市场上,并没有对网络剧市场规模详细统计,但根据我们对产业链的调研,2014年网络剧的市场规模应该在30-40亿之间,约占内容采购量的40%。而根据艺恩咨询的数据,2014年网络自制剧的市场规模约为15亿。我们预期,随着行业的快速增长,2017年网剧市场规模可达138亿。

目前主要的衍生市场是游戏与电影市场,未来可能开发的玩具、服饰等周边市场。按照网剧IP占2017年电影、游戏市场12%计算,衍生市场可达287亿。

用户为内容付费的习惯在迅速提升,昭示正版时代的到来,而优质内容的价值会得到进一步的提升。我们预期,1-2年内,业内会出现单集成本过1000万的大剧。

自2004年11月乐视网成立以来,中国在线视频行业虽然经历了10年的发展,成为互联网生态中的重要环节,但受困于商业模式,行业整体依然无法实现盈利。

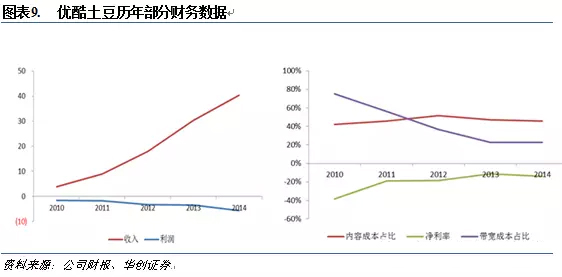

在线视频的流量庞大,已成为BAT等巨头生态的不可分割部分,但其收入,非常的微小。譬如优酷土豆在2014年全年收入为40亿,仅相当于阿里同期收入的5.6%。譬如《中国好声音》第二季,搜狐以1亿的版权费用,获取了2亿的广告收入,第三季《好声音》即被腾讯视频2.5亿买断。腾讯的出价已经意味着,腾讯在意的不是收入,而是优质内容的海量流量。

在视频领域,用户对内容忠诚,对平台不忠诚。一旦优质内容向其它平台转移,流量与收入也将随之转移。所以在线视频只能将自己的收入增量,反复投入到内容采购环节。譬如我们可以看到,受广告主向新媒体迁徙影响,优酷土豆的广告费收入年化增长率,但由于内容成本的持续抬高,依然无法盈利。

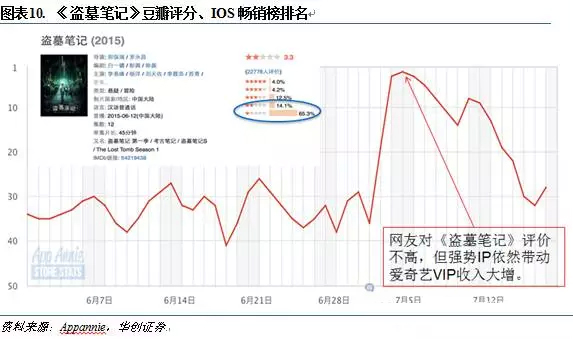

我们认为,业界翘首以盼10年的正版时代,其实已经出现端倪。而近期《盗墓笔记》带动爱奇艺VIP销量大增的事件,更可以印证我们的判断。而用户一旦付费购买会员,则会对渠道形成非常强的忠诚度,引起商业模式的巨变。

而爱奇艺的《盗墓笔记》事件,更印证了正版时代的拐点已到。《盗墓笔记》的内容质量,并没有达到粉丝的预期,豆瓣评分仅3.3分。但粉丝对于正版内容的诉求,却远超市场预期。 依靠VIP会员出售收入,爱奇艺的APP冲上畅销榜第二位,根据官方披露,仅20:00-20:05分,便收到260万次VIP购买请求。

而本次爱奇艺VIP政策是,VIP用户可以一次性看完全剧12集,非VIP用户只能一周一看。

政府对盗版渠道的封杀,使大量视频需求转向正版渠道。典型事件,如2014年5月快播被封杀,2014年11月人人影视被封杀,2014年12月射手网被封杀。

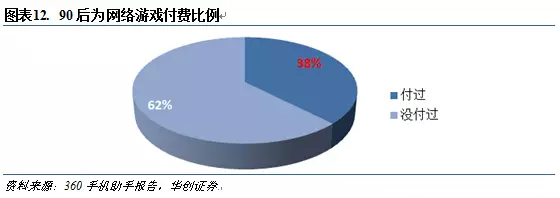

90后、95后属于网生一代,在10岁时即普遍开始使用互联网,而相对优越的生活条件,也培养了90后良好的付费习惯。

付费会员制是在线视频生态建立的基础。我们判断,由于《盗墓笔记》对爱奇艺生态建立的价值超过预期,未来1-2年是在线视频行业对付费用户的圈地窗口期,对优质内容的争夺将更为激烈。我们预期,2年之内会出现单集版权成本过千万的网络大剧。

网剧,由于年轻的受众定位,IP价值远高于传统电视剧。在内容产业链中,目前IP价值较大的市场是电影和游戏市场。而电影和游戏市场的白热化竞争,也迫使CP方向上寻求IP。通过与电影和游戏市场联动发挥IP价值,网剧的市场空间得到成倍的放大。

电影、游戏等内容产业进入第三阶段,IP价值迅速提升。

渠道扩张初期,内容稀缺。拥有内容储备,具备快速开发内容能力的公司获胜。典型公司,如13年的多数手游公司、电影公司。

由于内容壁垒较低,渠道壁垒较高,故内容爆炸式增加,渠道溢价能力得到提升。典型公司,如腾讯、万达院线。

第一阶段新增的消费者,对于不同内容进行多次消费后,逐渐具备对内容的选择能力,此阶段强势内容可以逆袭渠道。典型如网易。在这个阶段,具有成熟IP的优质内容获得超额发展。而IP的价格也获得极大提升。

网剧与电影、游戏的联动,已经有成功的先例。譬如《花千骨》的游戏,与《屌丝男士》的大电影。

《花千骨》的网剧和游戏。《花千骨》网剧上映时,同名手游同时上线。手游的人物形象按照《花千骨》演员形象设计,利用腾讯视频页面作为分发渠道,月流水约2亿。

从《屌丝男士》到《煎饼侠》。搜狐视频利用渠道优势、明星资源和强大创意,打造了《屌丝男士》这一精品短剧IP。在2015年7月,《屌丝男士》完结之际,迅速联合万达影业、新丽传媒推出大电影《煎饼侠》,3天获取4亿票房。而作为小成本喜剧,据新闻批量在票房8000万时就收回了成本。

版权市场和衍生市场的成熟,将倒逼海量IP向网络剧转化。之前,由于网络版权价格过低,市场难以支撑网络剧内容(特指不上电视端的网络剧,即狭义定义),导致一部分无法通过电视端审查的优质IP,无法转化为影视内容。但随着网络版权价格的提升,我们预期,会有海量优质IP转向影视端。 譬如,我们可以看到,《盗墓笔记》在实体书面世7年之后,这一超S级IP才进行了影视化。而7年才进行IP影视化,是因为《盗墓笔记》在电视端存在审核障碍,但此前网络端版权价值过低,无法存在不上电视渠道的网络剧市场。

视频是对流量最为敏感的应用类型,我们预期,随着4G时代的到来,视频需求会有一个非常大的增量。

网剧市场目前呈群雄逐鹿的态势,视频网站、独立制作公司、传统影视剧公司、传统广电均有布局。

从内容形式划分,网络剧通常分为长剧和短剧。通常我们将单集时长25分钟以上的算作长剧,如《盗墓笔记》、《花千骨》,反之称为短剧,如《万万没想到》、《屌丝男士》。 我们判断,长剧和短剧领域,都可能出现内容巨头,但两者不同的产业生态,喻示了不同的巨头之路。

制作成本较高,为回避风险,通常购买IP,核心竞争力在于IP的把控能力和内容制作能力,传统影视公司优势巨大,故巨头大概率出自转型坚决、机制灵活的传统影视公司。 在长剧之中,我们推荐禾欣股份、鹿港科技、华策影视、骅威股份。

制作成本较低,一般没有资金购买IP,而是原创IP,对创意要求极高,也非常依赖偶然性因素爆红。而短剧内容,如果有渠道推手,优势会非常巨大,如早期的《屌丝男士》,核心竞争力在于创意和运气,巨头大概率出自在线视频网站或草根团队。

上一篇:泛娱乐的下一个风口?

下一篇:看中国娱乐如何从造星到造IP